中国制造业上市公司价值创造100强研究报告(2015)

机械工业经济管理研究院强国战略研究所

中国制造2025研究中心中国制造业上市公司价值创造课题组

2015年,国务院发布《中国制造2025》推动中国制造走向中国智造,核心是通过互联网和智能制造技术使中国制造业企业由粗放的低价值经营转型为精益的高价值经营。这种高价值经营不再仅仅追求企业规模及收入的“大”,更加关注创造价值和能效的“强”。

为使企业更科学的进行价值创造评价、更准确的进行经营业绩评估,机械工业经济管理研究院(以下简称研究院)联合国务院发展研究中心、国资委、中国社会科学院、国富咨询装备制造业事业部等研究咨询机构相关专家,由强国战略研究所牵头成立中国制造业上市公司创造价值100强研究课题组,通过对制造业上市公司创造价值能力进行持续跟踪研究,考察其创造价值能力并为其提升创造价值能力提供决策依据,同时为其他上市公司以及制造业的非上市公司提供经营方向及能效提升的大数据科学依据,也为其他投资人及投资机构判断上市公司的业绩提供富有价值的参考数据。

企业创造价值的评断标准是创造价值指数,这是经济增加值的核心能力指标,是企业经营活动价值以及业绩的真实体现,是影响投资者、塑造资本市场价格的数据标准。

课题组以上市企业披露的财务数据为基础,参考国际标准且为国资委采用的企业价值创造能力模型,对我国制造业上市公司数据进行综合分析,评定出2015中国制造业上市公司创造价值100强,同时对制造业十个细分行业进行创造价值专项研究并形成价值创造评价体系。

课题组认为,企业之强应主要体现在投入产出比的盈利能力。从财务会计角度看,投入产出比为资产利润比,即投入为资产总额,产出为净利润;从价值角度看,这一核算方式既不净又不准。

具体体现如下:

首先,净利润不净。

净利润是扣减了营业成本、营业费用、管理费用、借贷费用等一系列成本费用的财富收益,但没有扣减因使用股东资本而产生的成本,少计了资本成本。因此,这不是企业运行的净值收益。

能够反映净值收益的是经济增加值。它以利润为基础,调整了利润等不实、不真的会计数据,扣减了包括股东资本成本的所有成本,是当期净值性终端收益。

经济增加值的实质是创值收益,其值为正,意味着创造价值;其值为负,意味着减损价值。

其次,投入不准。

资产总额是财务会计统计,反映的是企业当期的资产规模,而不是当期创造价值的投入净值。资产总额中有一些是历史沉淀下来分期摊销的,有一些是为未来发挥作用的投资,有一些是当期发挥作用的。

因而,资产可分为在用资产和待用资产。

在用资产是企业当期运营的净投入,是所有当期已经投入企业的正常业务经营过程,为产生正常收益而投入的实际数值。

待用资产是正在投资、兴建、储备、待处理的长期资产。

因此,最有效性的产出是创值收益(经济增加值),最充分的投入是在用资产,准确反映企业能力强的是在用资产创造经济增加值的能力,即创值率,其公式为:

创值率(力)= 创值收益(经济增加值)/在用资产。

但是,完全以创值率反映企业的能力强是准确的,但不精确。因为创值收益(经济增加值)由经营性创值收益和投资性创值收益两方面所构成。

经营性创值收益是经营收入减去运营成本、债权资本成本以及股权资本成本后的净收益;

投资性创值收益是经营业务以外向企业外的其他单位进行投资的投资收益在扣除资本成本后的净值收益。

经营业务是主体,具有一定的稳定性、可持续性;对外投资是辅助,具有一定的偶然性、不可控性。

因此,经营性创值收益是构成经济增加值的主体。

在用资产可以分为经营资产和投资资产。经营资产是与生产经营相关的资产,一般占在用资产的70%以上,是企业存在和发展的基础。投资资产主要是对外投资资本,是一定条件下企业经营的补充。

因此,最能反映企业稳定的、可持续的、主体性的创值能力是经营创值力。即:

经营创值力=经营性创值收益/经营资产。

经营创值力意义明确,直接反映1元的经营投入创造了多少的经营净值收益。

该指数越大,意味着1元的经营投入所创造的经营收益越大;该指数越小,意味着1元的经营投入所创造的经营收益越小。

为此,课题组研发出以经营创值力核心的创值能力指数,并以此为基础构建了创值能力评价模型,并以此为判断一家企业真正创造价值的能力的基础。

这一指数是判断一家企业是否真正强的核心数据。

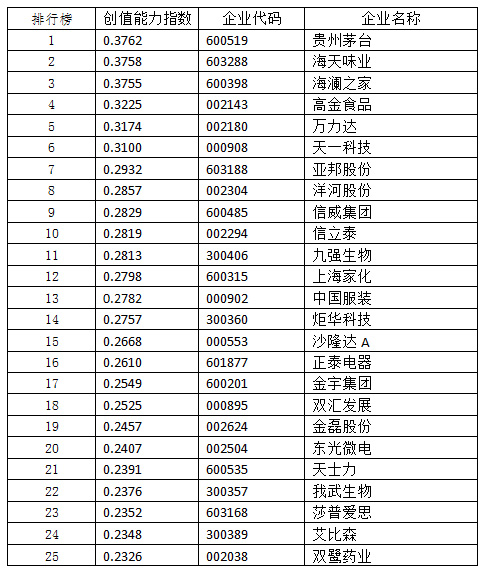

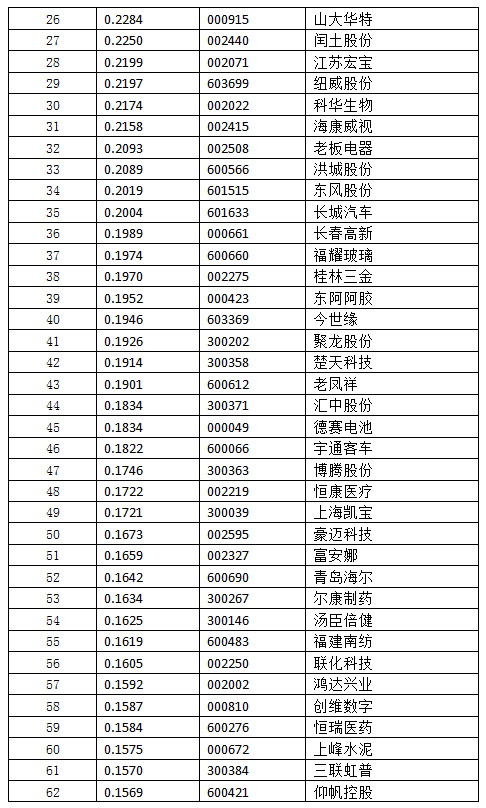

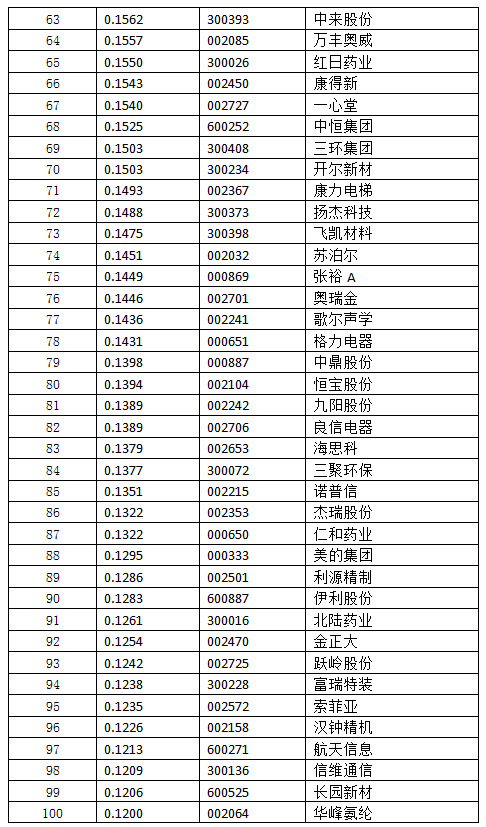

在剔除了缺少完整三年财务数据以及某些数据异常的上市公司后,课题组对1622家制造业*上市公司进行了创值能力评价研究,评出创值能力100强公司。

具体详见表1

(本数据来源于公开的年报数据)

创值能力100强的平均值是0.1920,表示1元的经营性投入创造了0.1920元的经营性、净值性收益,创值能力较强。但企业之间有一定的差异,超过平均值占42%,低于平均值占38%。其中,在0.3--0.39之间的企业占6%,0.2—0.29之间的企业占29%,在0.15—0.19之间的企业占35%,0.11--0.149之间的企业占30%。

以下为细分行业的创造价值前10强

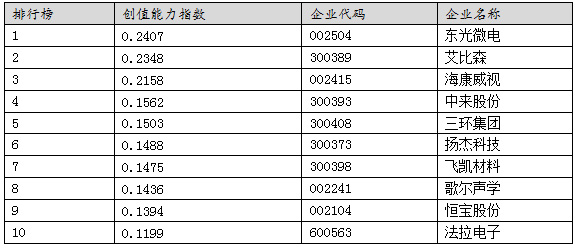

(一)电子

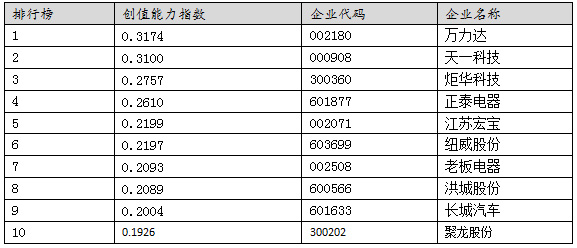

(二)机械设备仪表

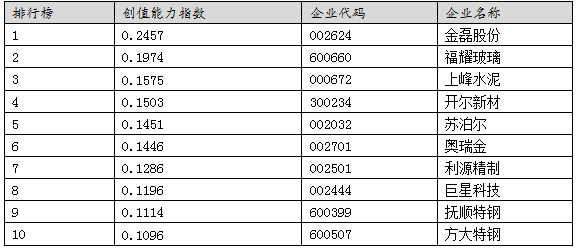

(三)金属非金属

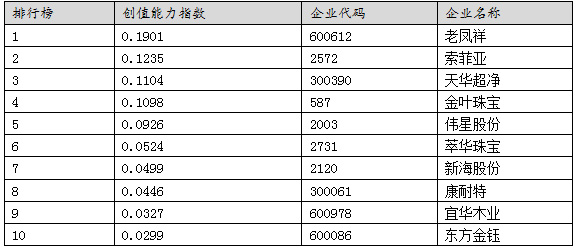

(四)其他制造业

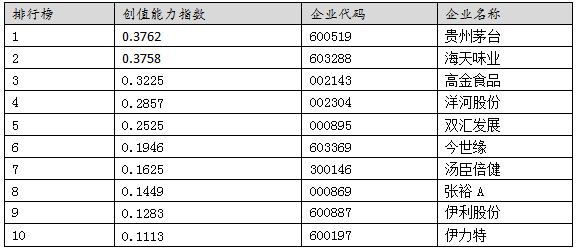

(五)食品饮料

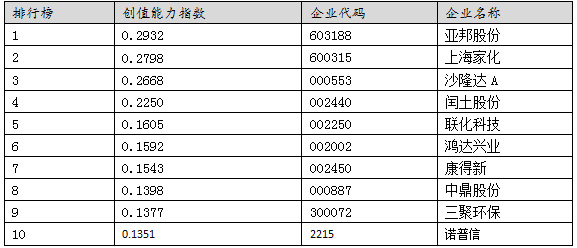

(六)石油化工

(七)信息设备

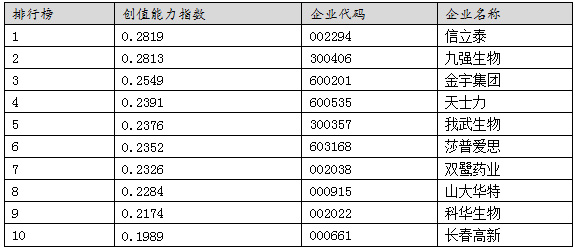

(八)医药生物

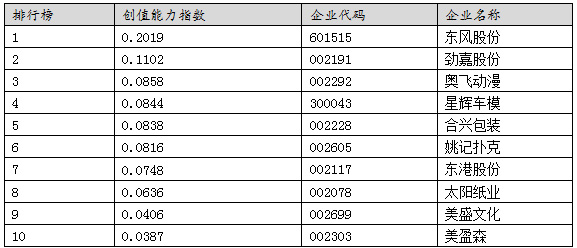

(九)纸张印刷

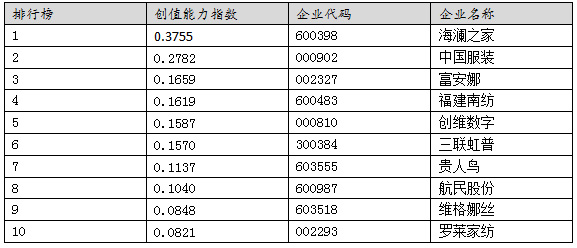

(十)纺织服装